Article in PDF format

Article in PDF format How to cite this paper

How to cite this paper

Print ISBN 2236-7381

Print ISBN 2236-7381

3° Encontro Nacional ABRI 2011 2011

Vinte anos de Mercosul: as partes e o todo

Hoyędo Nunes Lins

Programa de Pós-Graduaçăo em Economia e Programa de Pós-Graduaçăo em Relaçőes Internacionais da Universidade federal de Santa Catarina

RESUMO

O artigo focaliza a trajetória do Mercosul, cujo documento fundador, o Tratado de Assunçăo, completa vinte anos em 2011. Considerando a intençăo original dos signatários, de lograr uma melhor inserçăo internacional de seus países por meio da integraçăo regional, argumenta-se que nas últimas duas décadas a diferenciaçăo entre esses Estados se aprofundou. O Brasil fortaleceu ainda mais a sua importância econômica e a liderança regional, distanciando-se em termos de inserçăo internacional, algo que reflete as enormes assimetrias estruturais internas ao Cone Sul. Inicia-se com uma breve discussăo teórica sobre a distribuiçăo dos efeitos dos processos de integraçăo, seguida de periodizaçăo em que se atribui, grosso modo, a condiçăo de belle époque do Mercosul aos anos 1990 e a de "quase réquiem" aos 2000. As duas seçőes seguintes exploram o problema das desigualdades entre os países, principalmente entre Argentina e Brasil, examinando, pela ordem, o comércio intrarregional e os investimentos estrangeiros diretos, no segundo caso destacando a situaçăo da indústria automotiva. A última parte antes das consideraçőes finais volta-se ŕ mudança nos padrőes produtivos da indústria e ao problema da concentraçăo/dispersăo das atividades industriais no Mercosul.

Palavras chaves: Mercosul; Assimetrias estruturais; Desigualdades socioterritoriais

1 Introduçăo

Em março de 1991, Argentina, Brasil, Paraguai e Uruguai assinaram o Tratado de Assunçăo no intuito de criar o Mercado Comum do Sul (Mercosul). O objetivo dos signatários era "acelerar seus processos de desenvolvimento econômico com justiça social" (TRATADO..., 1991, p. 1), crentes de que os "acontecimentos internacionais, em especial a consolidaçăo de grandes espaços econômicos" (ibid.), mereciam reaçăo ŕ altura do seu significado: mostrava-se essencial "lograr uma adequada inserçăo internacional para seus países" (ibid.). O tratado expressaria o entendimento coletivo de que o "processo de integraçăo constitui uma resposta adequada a tais acontecimentos" (ibid.).

Duas décadas representam trajetória convidativa a "balanços", e este ensaio é uma espécie de resposta ŕ seduçăo desse desafio. Mas que o senso de realidade prevaleça: focaliza-se só um aspecto do Mercosul, aquele evocado na assertiva dos quatro governantes sobre a importância de uma adequada participaçăo desses países numa dinâmica internacional crivada de grandes transformaçőes. Para os presidentes, como sugerido no tratado, a integraçăo deveria propiciar uma melhora coletiva nessa direçăo. O eixo do ensaio refere-se, assim, aos reflexos da integraçăo no conjunto dos países implicados. Começa-se falando sobre o problema referente ŕ distribuiçăo dos efeitos dos processos de integraçăo, de uma forma geral, para "enquadrar" a observaçăo do Mercosul.

2 Dinâmica da integraçăo regional: o problema relativo ŕ incidęncia dos reflexos

A distribuiçăo dos efeitos da liberalizaçăo comercial e da uniformizaçăo do comércio com terceiros mercados, dois pilares da integraçăo entre países, é uma questăo chave no debate sobre o assunto em foco. A natureza e a intensidade desses efeitos influenciam a própria trajetória da integraçăo. Por exemplo, onde o impacto da concorręncia for mais adverso, pode ocorrer atrofia ou até desaparecimento de atividades, algo capaz de nutrir sentimentos e açőes contrários ŕ integraçăo. Mas a competiçăo năo é tudo. Também importante é a incidęncia geográfica dos investimentos, ligada ao fato de que a integraçăo provoca reestruturaçăo produtiva com dimensőes espaciais.

Um ângulo de abordagem sobre esse assunto vę na integraçăo capacidade de gerar aproximaçăo entre os níveis de desenvolvimento dos territórios implicados. A liberalizaçăo dos fluxos de capitais e mercadorias permitiria ŕs empresas explorar as reservas de măo de obra de menor custo comparativo nas regiőes menos industrializadas, que cresceriam economicamente e "convergiriam" com as regiőes mais afluentes. Venables (2003) explora essa perspectiva, calcada nas vantagens comparativas, assinalando que pode ocorrer convergęncia das rendas per capita quando a uniăo alfandegária envolve países ricos. Quando se trata de países pobres com situaçőes nacionais de vantagem comparativa "extrema" - em dotaçăo de măo de obra năo qualificada -, ocorreria aumento da divergęncia em prol do país com nível "intermediário" dessa vantagem. A lógica é que os países com vantagem comparativa "extrema" em măo de obra năo qualificada săo os mais pobres de uma uniăo alfandegária de países pobres. Aqueles com vantagem comparativa "intermediária" - com măo de obra năo qualificada relativamente maior do que os países mais ricos, porém menor do que os países mais pobres - suprirăo os segundos com produtos mais intensivos em trabalho qualificado, protagonizando desvio de comércio em seu benefício e aprofundando as desigualdades.

Visăo contrária é a que enxerga tendęncia ao aumento das disparidades socioterritoriais, argumentando que a reduçăo ou supressăo dos entraves ŕ mobilidade de fatores e mercadorias favorece a concentraçăo dos investimentos nos locais mais industrializados, mesmo que os salários sejam maiores. Isso resulta, principalmente, das externalidades e das economias de escala, que compensam os custos de măo de obra maiores.

Para Krugman (1991), "a interaçăo de retornos crescentes e custos de transporte pode explicar o desenvolvimento regional desigual numa escala ampla, com regiőes que largaram na frente (...) atraindo a indústria desde aquelas em condiçőes iniciais menos favoráveis" (p. 83). Puga e Venables (1998) propőem que as "[i]nteraçőes entre concorręncia imperfeita, custos comerciais e a estrutura insumo-produto criam incentivos para as firmas se localizarem perto de fornecedores e clientes" (p. 243), resultando em aglomeraçăo e em crescimento industrial restrito a alguns países. Entre os menos industrializados, o salto industrial de uns em relaçăo aos outros, na integraçăo comercial, depende de fatores como tamanho do mercado doméstico e política capaz de atrair a indústria antes dos demais. Mas năo está ausente o que Krugman e Venables (1990) chamam de "ambiguidade básica" nos efeitos nas regiőes periféricas: estas tanto podem se beneficiar da instalaçăo de atividades em busca de menores salários como acusar a preferęncia das empresas pelas externalidades das áreas centrais.

O destaque dessas questőes no debate sobre a integraçăo năo é fortuito. A reduçăo das atividades em alguns locais, para năo falar em abandono de regiőes, é sempre fonte de problemas. Áreas que perdem atividades experimentam sensaçăo de "desindustrializaçăo", em regra com reaçőes estridentes. Mas também provocam tensőes as novas capacidades produtivas, criadas por investimentos de origem local ou externa ŕ regiăo, que costumam vincar a paisagem na integraçăo: quando a preferęncia locacional recai sobre ambientes já industrializados, a integraçăo aprofunda as desigualdades.

Problemas desse tipo pontuaram o ceticismo de Krugman (1991) sobre as chances das regiőes externas ao core europeu nos primeiros passos da Uniăo Econômica e Monetária, uma posiçăo que ressoava inquietaçőes surgidas já no início do processo europeu de integraçăo: Giersch (1949-1950) assinalou que a liberalizaçăo dos fluxos fortaleceria "a atratividade dos centros altamente industrializados" (p. 91) e Byé (1958) advertiu que o aumento ou criaçăo de capacidades produtivas ocorreriam "no local mais rentável (...), năo importa qual seja a origem dos recursos [, pois os] mercados poderăo ser abastecidos de um local qualquer" (p. 194).

Os termos desse debate inspiraram a concepçăo deste ensaio, cujo foco é a problemática das assimetrias.

3 Mercosul: da belle époque ao "quase réquiem"

O processo que conduziu ao Tratado de Assunçăo registrou o término de dois longos regimes autoritários no Cone Sul, na Argentina e no Brasil, e o fortalecimento da cooperaçăo entre esses países, rivais históricos na regiăo. O Programa de Integraçăo e Cooperaçăo Argentina-Brasil, de 1986, mostrou-se decisivo, assim como o Tratado de Integraçăo, Cooperaçăo e Desenvolvimento, de 1988, acompanhado da Ata de Buenos Aires no ano seguinte.

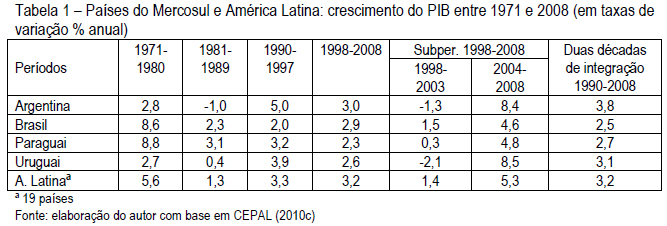

O final de 1994 foi definido como prazo para a efetiva colocaçăo em cena do Mercosul. Isso exigiu esforços em diversos grupos de trabalho, cujos desempenhos, contudo, revelaram-se heterogęneos. De todo modo, o início do Programa de Liberaçăo Comercial coincidiu com exportaçőes de bens para o mercado mundial, considerando-se o Mercosul como um todo, que saltaram de US$ 45,9 bilhőes para US$ 62,1 bilhőes entre 1991 e 1994. Desde entăo essas exportaçőes cresceram, com inflexőes somente em 1998 e 1999 devido a resultados argentinos e brasileiros que refletiram prolongadas conjunturas adversas. A tabela 1 evidencia essa fase de adversidades na coluna para o período 1998-2003.

Na ótica deste ensaio, o final dos anos 1990 e o começo dos 2000 formam um divisor de águas entre o que se pode chamar de belle époque e de "quase réquiem" do Mercosul. A aguda crise argentina de 2001-2002 sobressaiu nessa transiçăo, mas o maior destaque ficou reservado ŕ maxidesvalorizaçăo da moeda brasileira no início de 1999. Após anos de real apreciado, o impacto foi enorme no comércio externo brasileiro e, por extensăo, nas relaçőes no âmbito do Mercosul: a decisăo do Brasil "representou, na prática, o fim do Mercosul (...). Se isso năo ficou claro para os argentinos em um primeiro momento, quase dois anos de recessăo e de um claro processo de desindustrializaçăo fizeram com que os sonhos do Mercosul virassem fumaça" (BARROS, 2001, p. B2).

A desvalorizaçăo do real potencializou os atritos e a desconfiança, principalmente na Argentina (GIAMBIAGI; MARKWALD, 2002). Năo admira, assim, que desde entăo "a agenda bilateral (...) [tenha] se concentrado em administrar focos de conflito econômico (...)" (BOUZAS, 2009, s/p). Pelos efeitos nas exportaçőes dirigidas ao Brasil, o caminho sinalizado para a Argentina foi a "especializaçăo" em commodities, em sintonia com suas vantagens comparativas, o que significaria uma "reprimarizaçăo" inaceitável. A situaçăo macroeconômica argentina deteriorou-se nesse período, culminando na desvalorizaçăo do peso em 2002, com congelamento dos depósitos bancários e uma insolvęncia generalizada, tudo seguido por fortes reaçőes populares. Por conta disso a alteraçăo das tarifas de importaçăo, recorrente na trajetória do Mercosul, exibiu um movimento drástico na Argentina: para estimular o crescimento econômico, derrubou-se a tarifa para bens de capital e aumentou-se a dos bens de consumo no começo de 2001, um tipo de iniciativa acompanhado por Paraguai e Uruguai a despeito da contrariedade do Brasil.

Cabe assinalar, sobre a conjuntura de meados dos anos 2000, que, embora a Argentina experimentasse crescimento após o fim do Plano de Conversibilidade (ou Plano Cavallo, vigente desde 1991), foi o Brasil que se destacou economicamente. Empresas brasileiras projetaram-se no exterior, adquirindo ativos e se instalando até nos Estados Unidos (BENSON, 2004). Investidas desse gęnero ocorreram especialmente no Mercosul: empresas transnacionais brasileiras - ilustrando o que a CEPAL (2006) chamou de "translatinas" - entraram na Argentina em distintos setores, atraídas pelos novos preços relativos naquele país (KRAKOWIAK, 2004). Esse processo se aprofundou nos anos 2000, pois, segundo Simonetti (2006), entre 2002 e 2005 empresas brasileiras investiram cerca de US$ 5,1 bilhőes naquele país, quase o triplo do que ocorreu durante toda a década de 1990. Internacionalmente, o Brasil passou a ser saudado como "gigante de uma nova ordem econômica mundial" (WOOD, 2008), qualificaçăo que teve nas descobertas de promissoras reservas de petróleo uma fonte de inspiraçăo básica (AN ECONOMIC..., 2008).

4 Comércio intrarregional como evidęncia de assimetrias

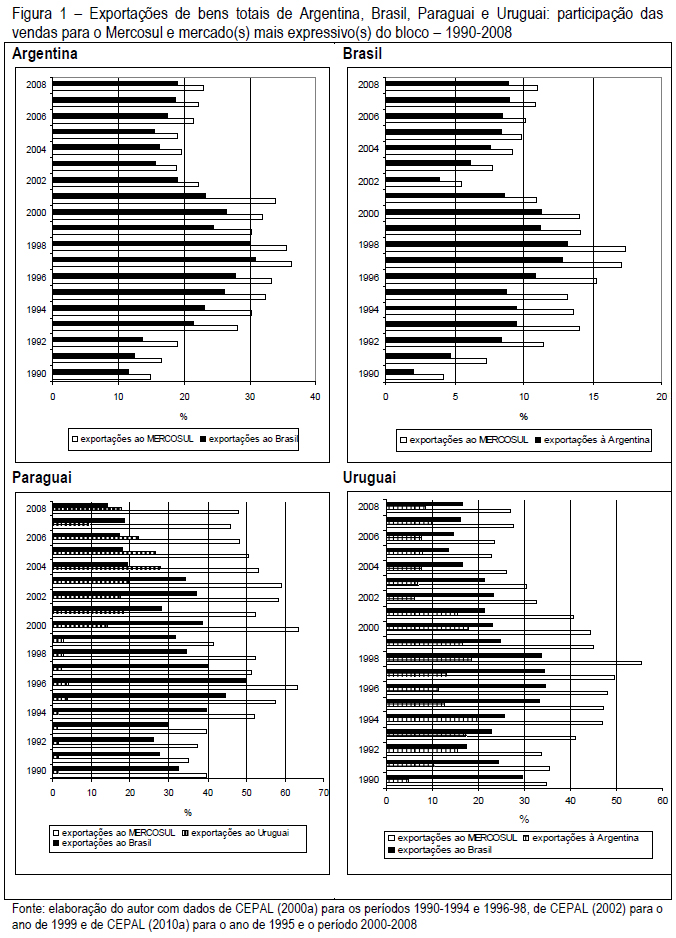

As trocas intrarregionais representam uma boa indicaçăo do significado do Mercosul para os países membros. Examiná-las, como permite a figura 1, condiz com o papel da liberalizaçăo comercial como carro chefe dessa integraçăo. Com dados de 1990 a 2008, a figura mostra a participaçăo das exportaçőes intrarregionais de Argentina, Brasil, Paraguai e Uruguai nas exportaçőes totais desses países, além de apontar os principais destinos nacionais para cada um na regiăo.

No início, a participaçăo dessas exportaçőes foi crescente em todos os casos, as mais altas incidęncias aparecendo o final dos anos 1990. Mas a importância é diferenciada: no Brasil, 17,4% foi o máximo atingido (em 1998), enquanto na Argentina alcançou-se 36,3% em 1997, no Uruguai 55,3% em 1998 e, no Paraguai, 63,5% no ano 2000. Ou seja, o Mercosul significa coisas distintas para esses países, o que, em si, é aspecto das grandes assimetrias desse processo.

Os anos 2000 contrastam com os 1990 quanto ŕ importância do Mercosul para essas exportaçőes. Na Argentina, aquela proporçăo recuou para menos de 20%; no Brasil, para cerca de 10%. Também no Paraguai e no Uruguai houve reduçăo, apesar das escalas muito diferentes: o Mercosul respondeu por metade das vendas paraguaias e por cerca de 30% das uruguaias até 2008. O Brasil tem figurado como principal mercado regional para os países do bloco.

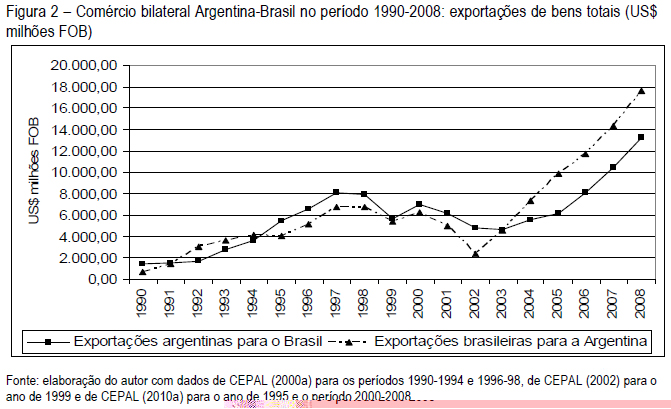

Ferrer (2000) considera que o "peso relativo de Argentina e Brasil no contexto do Mercosul e do espaço sul-americano confere ŕ relaçăo bilateral (...) uma influęncia significativa na evoluçăo do sistema sub-regional e nas perspectivas da integraçăo na América do Sul" (p. 205). Assim, mirar os vínculos entre esses dois países significa privilegiar o "eixo" da integraçăo regional. As exportaçőes argentinas ao Brasil passaram de quase US$ 1,5 bilhăo em 1991 para US$ 3,6 bilhőes em 1994, mais do que dobrando durante a preparaçăo do Mercosul. Vitalidade semelhante ocorreu no sentido contrário: quase US$ 1,5 bilhăo em 1991 e US$ 4,1 em 1994. A figura 2 mostra saldos positivos brasileiros na primeira metade dos anos 1990 e inversăo do quadro na esteira da política de câmbio do Plano Real. A queda nas vendas argentinas para o Brasil foi pronunciada em 1999, ano da maxidesvalorizaçăo do real, porém os números se contraíram ainda mais logo depois: refletindo a crise do país vizinho, 2003 registrou US$ 4,7 bilhőes de vendas, pouco mais de metade do valor de 1997. Também eloquente foi a queda das exportaçőes brasileiras para aquele país: o valor recuou para US$ 2,3 bilhőes em 2002, o segundo menor desde a assinatura do Tratado de Assunçăo.

Daí em diante, pelo menos até 2008, quando eclodiu a crise financeira mundial ligada ao estouro da bolha imobiliária nos Estados Unidos, as vendas mútuas cresceram rapidamente. Mas isso ocorreu com acúmulo de superávits pelo Brasil, nutrindo o entendimento de que esse país "năo tem cumprido o papel de 'motor' das vendas externas de Argentina, Uruguai e Paraguai, e o acesso ao mercado brasileiro pouco tem contribuído para a diversificaçăo de suas exportaçőes" (MARKWALD, 2005, p. 25). Os motivos tęm base estrutural: "apesar de que a paridade peso/real é claramente favorável ŕ Argentina, o sistema produtivo năo parece capaz de reverter a falta de competitividade de cada ramo industrial com respeito (...) [ao Brasil]" (GIGLIANI; JUNCAL, 2007, p. 17).

Sintomaticamente, os anos 2000 foram plenos de iniciativas unilaterais que dificultaram o comércio bilateral. Nesse processo, intensificado com a crise global, a Argentina exibiu o maior destaque. Por exemplo, repetindo providęncia de março de 2009, esse país aumentou em abril daquele ano o regime de licenças năo automáticas de importaçăo, que permite administrar a entrada de produtos estrangeiros no mercado doméstico. Foram atingidos produtos que representaram 1/5 das vendas brasileiras para a Argentina no ano anterior (GUIMARĂES, 2009a). Embora cedendo nas negociaçőes, o Brasil năo deixou de protestar contra aquela essa protecionista (GUIMARĂES, 2009b).

O comércio bilateral é questăo particularmente sensível na Argentina, para quem o Brasil sempre foi o mais importante mercado regional. A recíproca é verdadeira, mas, enquanto o Brasil chegou a receber (em 1997) quase 31% de todas as exportaçőes argentinas de bens, o país vizinho nunca ultrapassou, no período observado, a marca de 13% das vendas brasileiras. Quer dizer, o mercado brasileiro tem sido muito mais importante para a Argentina do que o mercado argentino para o Brasil. Essa desigualdade tornou-se eixo de debate naquele país, nos anos 1990, sobre o que se chamou de "Brasil dependęncia" (CHUDNOVSKY et al., 1996). Mas também no Brasil o comércio intrarregional interessa: atualmente crescem as inquietaçőes sobre as investidas comerciais chinesas na América Latina, especialmente na Argentina, que estariam deslocando o Brasil nas vendas de máquinas, calçados e artigos tęxteis (BARROS, 2009).

Seja como for, a integraçăo produziu resultados comerciais de relevo nos anos 1990. Na Argentina, a política de abertura comercial e a estabilizaçăo dos preços dinamizaram a demanda, o que foi aproveitado pelo Brasil. Neste, a estabilizaçăo dos preços combinada ŕ política cambial repercutiu nas exportaçőes argentinas, inclusive com maior qualidade produtiva comparativamente ŕ pauta global do país vizinho. Mesmo assim, as pautas de ambos nas vendas bilaterais permaneceram distintas quanto ao conteúdo tecnológico e ao valor agregado dos produtos. Dados para 2009 da Secretaria de Comércio Exterior, do Ministério do Desenvolvimento, Indústria e Comércio do Brasil, mostram que 2/3 dessas importaçőes brasileiras envolveram material de transportes, principalmente automóveis, tratores e acessórios/partes (quase 39%), produtos do reino vegetal, sobretudo cereais e oriundos da indústria de moagem (15%), e combustíveis, óleos e ceras minerais (cerca de 12%). As principais vendas brasileiras ŕ Argentina, totalizando 61% do total, implicaram material de transporte (28%), um grupo com caldeiras e máquinas, aparelhos e instrumentos mecânicos e elétricos (superando 21%) e produtos minerais (12%) (cf. www.mdic.gov.br/sitio/interna/interna.php?area=5&menu=2081).

5 Investimentos estrangeiros diretos: as assimetrias e seus sintomas

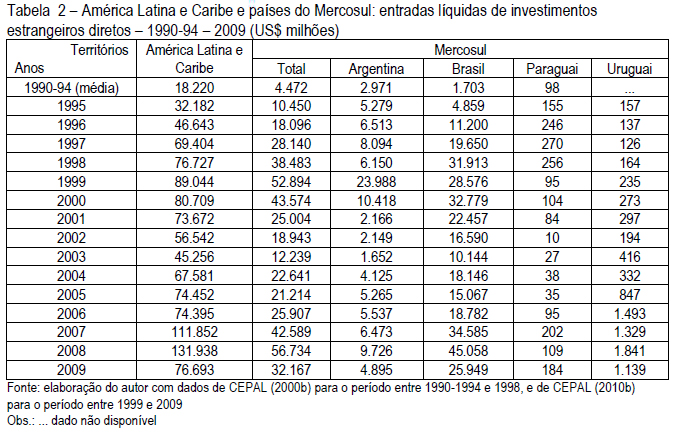

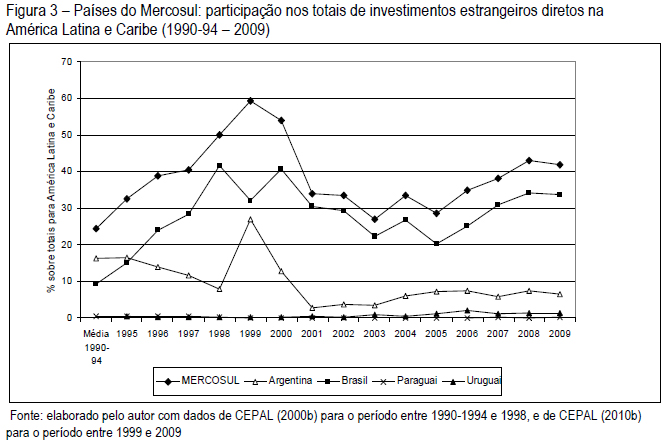

Os investimentos estrangeiros diretos (IED) cresceram fortemente no Mercosul nos anos 1990 (Tabela 2). A Argentina despontou como destino na primeira metade da década e o Brasil liderou amplamente na segunda, chegando a canalizar 75% do total para o Mercosul no ano 2000. Também comparativamente o Mercosul se destaca: a figura 3 mostra que em 1999 o valor aproximou-se de 60% do total dirigido ŕ América Latina e ao Caribe.

Na Argentina, a atraçăo inicial refletiu as privatizaçőes e a estabilizaçăo ligadas ao Plano de Conversibilidade, embora a própria integraçăo influenciasse. Destacaram-se como destinos, além dos serviços privatizados (eletricidade, telefonia) e outros serviços (hotelaria, distribuiçăo), setores industriais como o automotivo. Em meados dos anos 2000, a CEPAL (2006) apontou as manufaturas baseadas em recursos naturais e os combustíveis, além dos serviços de engenharia, entre os principais setores implicados nesse país. No Brasil, os fluxos após 1994 superaram amplamente os do começo daquela década e os dos anos 1980. Laplane e Sarti (1997) sublinharam a influęncia das reformas estruturais e apontaram os serviços privatizados e atividades industriais como as do complexo automotivo entre os principais destinos brasileiros naqueles anos. Nos anos 2000, despontaram a produçăo de manufaturas, baseadas em recursos naturais e de peças de automóveis e aeronáutica, e também os combustíveis e a mineraçăo (CEPAL, 2006).

Na década de 2000, a participaçăo do Mercosul nos IED para América Latina e Caribe caiu para nível bem inferior ao do final dos anos 1990. Isso é claro para a Argentina e para o Brasil. Em termos absolutos, porém, os resultados brasileiros merecem realce: em 2007 e 2008 entraram nesse país, pela ordem, US$ 34,6 bilhőes e US$ 45,1 bilhőes, superando o pico de 2000. A situaçăo é distinta na Argentina, que sequer se aproximou do valor mais alto da década de 1990.

O setor automotivo sobressaiu nesses investimentos, na produçăo tanto de veículos como de autopeças, sob o impulso das vendas internas. Mas, diferentemente dos anos 1990, quando aumentar a capacidade produtiva era o foco principal, nos 2000 o objetivo foi modernizar as estruturas de produçăo e desenvolver e lançar novos produtos (CEPAL, 2010b). A proeminęncia do setor automotivo nos IED năo surpreende, devido ŕ importância atribuída pelas empresas ŕ complementaridade produtiva e ŕ divisăo espacial do trabalho em nível regional, perspectiva que fez da integraçăo um elemento chave das mudanças nessa indústria no Brasil e na Argentina, afetando as decisőes de investimento e localizaçăo de fábricas. "As maiores montadoras, que planejaram ter plantas de montagem em ambos os países por volta do ano 2000, estavam começando a racionalizar a produçăo de veículos e (...) se abastecer em componentes importantes a partir de uma única localizaçăo em cada país" (HUMPHREY; MEMEDOVIC, 2003, p. 13). Veículos fabricados na Argentina tiveram ampliadas as suas vendas no Brasil, e a posiçăo do país vizinho como destino das exportaçőes brasileiras cresceu consideravelmente.

O comércio entre Argentina e Brasil é indicativo sobre a utilizaçăo por essas empresas das possibilidades abertas pela integraçăo. Em 2009, Material de Transporte - basicamente automóveis, tratores e seus acessórios e partes - foi o grupo de produtos que concentrou o maior valor individual exportado bilateralmente: US$ 4,35 bilhőes pela Argentina e US$ 3,57 bilhőes pelo Brasil (cf. www.mdic.gov.br/sitio/interna/interna.php?area=5&menu=2081), representando o melhor exemplo de comércio intraindustrial no Mercosul.

Todavia, embora sem de fato comprometer longamente o intercâmbio, a desvalorizaçăo da moeda brasileira em 1999 atingiu a estrutura que tomara corpo no Mercosul. "O tamanho do mercado e as políticas implantadas durante a década de 1990 (reforçadas pela desvalorizaçăo do real em 1999) fizeram com que uma grande quantidade de multinacionais, automotrizes e de autopeças, se instalassem no Brasil (...). Esta situaçăo contribuiu para acirrar as assimetrias (...) neste setor entre a Argentina e o Brasil" (BEKERMAN; MONTAGU, 2009, p.144-145). As consequęncias da desvalorizaçăo afetaram, de fato, a divisăo do trabalho regional envolvendo montagem de veículos e fabricaçăo de autopeças (LAPLANE; SARTI, 2000). O impacto foi considerável, como sugerido por manchete de jornal do tipo "[m]ontadoras trocam a Argentina pelo Brasil" (PFEIFER, 2001, p. C-1). A situaçăo fez pensar em crises regionais no país vizinho, particularmente em Córdoba e sua área, onde se localizavam as maiores montadoras em operaçăo na Argentina (ADACHI, 2000a).

Nessa conjuntura, noticiou-se no Brasil que a "Argentina retalia com guerra fiscal" (ADACHI, 2000b, p. 2-5), recolocando na agenda arestas anteriormente surgidas (ALMEIDA et al., 1997). Tratava-se da ofensiva de províncias argentinas para estancar o ęxodo das empresas para o Brasil, em boa parte fabricantes de peças e componentes. Houve fechamentos parciais locais, forçando o abastecimento em produtos intermediários desde o Brasil, e transferęncias de linhas, assim como casos de completa desativaçăo (ADACHI, 1999), oportunizando um debate na Argentina sobre as condiçőes industriais do país: Fuera de juego foi a grande manchete do caderno Economía & Negocios do jornal La Nación em 28/11/1999, com ęnfase na "perda de competitividade" (FERRARESE, 1999, p.2-1) dos exportadores, "uma situaçăo que piorou com a desvalorizaçăo do Brasil" (ibid.).

Os problemas da indústria automotiva provocaram medidas pontuais que se refletiram no comércio bilateral. Em 2006, os dois países alteraram para baixo o valor das importaçőes mútuas livres do pagamento de tarifa (DIANNI, 2006). Na base estava a pressăo argentina motivada pela grande entrada em seu mercado de carros fabricados no Brasil. Dois anos depois, fabricantes instalados no Brasil transferiram ŕ Argentina a montagem (em termos agregados) de cerca de cem mil veículos antes produzidos no primeiro, para posterior venda no Mercosul e para exportaçăo (FÁBRICAS..., 2008), uma açăo motivada pelo interesse em reorganizar a produçăo em escala regional, com abertura de espaço para novas linhas em plantas situadas no Brasil.

6 Integraçăo, concentraçăo industrial e desigualdades

Os resultados para o comércio intrarregional e os investimentos estrangeiros diretos (IED) refletem assimetrias históricas e săo fatores de assimetrias, simultaneamente. É assim também para a incidęncia espacial das atividades industriais, um assunto importante no Mercosul. Esse tema é explorado por Sanguinetti, Traistaru e Martincus (2004) em estudo sobre os reflexos da integraçăo nos padrőes produtivos de Argentina, Brasil e Uruguai entre 1985 e 1998, cobrindo a fase de avanço na cooperaçăo e, nos anos 1990, o que se logrou instalar como área de livre comércio e uniăo alfandegária. Sem dados sobre o Paraguai, e comparando os subperíodos 1985-1990 e 1995-1998, os autores evidenciam mudanças setoriais nas exportaçőes e estruturas produtivas.

O Uruguai aumentou a sua participaçăo no valor da produçăo industrial total, em escala de bloco, nas indústrias de uso intensivo de insumos agrícolas. A Argentina também exibiu incremento, mas com grande variaçăo interssetorial. O Brasil, cuja base industrial é a mais forte da regiăo, "tem uma maior importância relativa em setores que usam intensivamente insumos manufaturados e vendem uma grande fraçăo da sua produçăo para firmas industriais (...)" (SANGUINETTI; TRAISTARU; MARTINCUS, 2004, p. 11). Comparando os subperíodos 1985-1990 e 1995-1998, os autores detectam crescimento em participaçőes relativas que mostram coeręncia com os perfis nacionais em dotaçăo de fatores e intensidade no uso destes. Pelo estudo, portanto, a integraçăo afeta os padrőes produtivos do Mercosul principalmente em funçăo das vantagens comparativas de cada país: a "liberalizaçăo comercial preferencial no Cone Sul impulsiona uma reorganizaçăo espacial da produçăo de acordo com as vantagens comparativas internas (...)" (op cit., p. 24).

O Uruguai, o menor desses países, participa escassamente nos setores em que as margens preferenciais no comércio intrarregional săo maiores, como vários da indústria de transformaçăo, um efeito que se intensifica entre 1990 e 1998, com o acordo comercial. Assim, parece válida para o Mercosul a postulaçăo (seçăo 2) de que, quando implica países menos desenvolvidos e muito desiguais, a integraçăo afeta negativamente a produçăo industrial dos que, além de menores, tęm vantagem comparativa "extrema" principalmente na agricultura.

Traistaru e Martincus (2003), por seu turno, examinam a concentraçăo das atividades industriais no Mercosul (sem o Paraguai pela falta de dados). O foco é a concentraçăo relativa, traduzida na diferença entre a distribuiçăo espacial de uma dada indústria e aquela de toda a indústria: uma atividade industrial é relativamente concentrada quando o correspondente indicador supera o da totalidade da indústria. Essa opçăo evita o viés imposto pelo tamanho. Considerar a concentraçăo absoluta, dada simplesmente pelo grau de presença das atividades em distintos países, permite conclusőes apenas limitadas, pois os grandes territórios nacionais tendem a ostentar maiores participaçőes na distribuiçăo de uma indústria. O período examinado, de 1971 a 1998, inclui boa parte do que se chamou de belle époque do Mercosul.

O estudo indica aumento da concentraçăo relativa da indústria por conta das diferenças nas intensidades de trabalho, capital humano e tecnologia. No Brasil, diferentemente de Argentina e Uruguai, cresceu nos anos 1990 a presença relativa de setores mais intensivos em capital e tecnologia (instrumentos profissionais, máquinas elétricas). Essa maior presença parece favorecida pela concentraçăo do gasto - "o mais importante determinante da localizaçăo industrial" (TRAISTARU; MARTINCUS, 2003, p. 25) -, aspecto que remete ao tamanho dos mercados nacionais. Também os custos comerciais mostram-se um condicionante maior, indicando que "maiores barreiras tarifárias externas em relaçăo ao resto do mundo tendem a promover uma maior concentraçăo relativa de indústrias no interior do bloco (...)" (ibid.).

Com a integraçăo, o peso comparativo dos determinantes da concentraçăo relativa da indústria parece ter se alterado. Pela análise, com o início da liberalizaçăo comercial as intensidades relativas de fatores, isto é, suas dotaçőes relativas, passam a representar a melhor explicaçăo dos padrőes dessa concentraçăo. A intensidade relativa da măo de obra é especialmente importante para a geografia industrial na integraçăo. De um modo geral, os "resultados sugerem que a localizaçăo da demanda e os fatores de vantagem comparativa săo as principais forças orientadoras dos observados padrőes de concentraçăo relativa, e que o Mercosul parece influenciar o seu comportamento" (op. cit., p. 28). Estudos desse tipo agregam conhecimento sobre as assimetrias no Mercosul. O assunto tem grande importância no debate sobre a integraçăo, pois, sobretudo em períodos difíceis para os países, as desigualdades provocam açőes unilaterais que prejudicam a coesăo política e, portanto, a trajetória dos blocos. O Mercosul năo foi poupado, como se observou sobre o comércio intrarregional. Deve-se frisar que ocorreu aprofundamento da concentraçăo econômica intrabloco, segundo os estudos considerados. Seja em termos quantitativos ou qualitativos, o Brasil aparece em posiçăo vantajosa. Também parecem ter aumentado desigualdades entre as regiőes subnacionais. No Brasil, pesquisas como a de Porto (2000) mostram que as regiőes Sudeste e Sul canalizaram os maiores benefícios. A distribuiçăo dos investimentos da indústria automotiva na segunda metade dos anos 1990 é eloquente a esse respeito (ARBIX, 2002). Já nos países menores, e em várias regiőes destes, o quadro é completamente distinto.

7 Consideraçőes finais

As assimetrias históricas e as vinculadas ŕ integraçăo regional săo uma realidade incontornável no Mercosul. Este artigo debruçou-se sobre o assunto, destacando a posiçăo proeminente do Brasil, uma condiçăo impulsionada pelos próprios movimentos da economia, como no tocante ao comércio e aos investimentos externos diretos (IED).

Ao contrário dos países vizinhos, o Brasil năo depende (ou depende pouco) das trocas intrarregionais. E na comparaçăo entre os produtos por ele vendidos e comprados na regiăo, o conteúdo tecnológico e o valor agregado dos primeiros superam bastante os dos segundos. O país também é o principal destino dos IED no Cone Sul, o que se fortaleceu com a integraçăo. Isso é bem ilustrado pela indústria automotiva, cujas opçőes de localizaçăo tendem a privilegiar o Brasil. A reorganizaçăo espacial da produçăo promovida pelo Mercosul mostra a influęncia do modo como os países se apresentam tanto em dotaçăo de fatores como em intensidade do seu uso, e também a do tamanho do mercado. Isso reforça a participaçăo brasileira nas atividades mais intensivas em capital e a relativa concentraçăo destas no Brasil, com realce nesse processo para as regiőes mais dinâmicas.

Tudo somado, o país logrou nas últimas duas décadas uma inserçăo internacional sem paralelo na regiăo e ampliou a sua importância econômica no Cone Sul. Em decorręncia, ganhou força a liderança regional desse país.

Mas falar em liderança regional implica perscrutar além dos aspectos econômicos da integraçăo. Questőes políticas săo igualmente importantes, ambas as esferas - a econômica e a política - mostrando-se ligadas e reciprocamente determinantes. Na teorizaçăo neorealista sobre integraçăo, por exemplo, "os objetivos econômicos da integraçăo regional năo derivam da busca de bem estar, mas da íntima relaçăo que existe entre riqueza econômica e poder político (...)" (HURRELL, 1995, p. 48). Portanto, uma análise ampla sobre o problema da liderança no Mercosul exigiria explorar aspectos políticos, ainda mais que as relaçőes entre Argentina e Brasil exibem períodos de forte rivalidade, com disputas pela liderança no Cone Sul (CANDEAS, 2005). Năo se pretendeu explorar esses aspectos neste ensaio, e năo há como sequer tangenciá-los nessas consideraçőes finais, mas vale acentuar que também no jogo político o Brasil ostentou desenvoltura que robusteceu o seu peso e a sua condiçăo de líder regional, algo observado especialmente na década de 2000.

Nos anos 1990, com Fernando Henrique Cardoso na presidęncia, a política externa brasileira mirava a liderança regional; o mecanismo era a criaçăo de consensos na América do Sul sobre as posiçőes defendidas pelo país (BURGES, 2006). Nos anos 2000, com Lula, a construçăo da liderança ganhou em evidęncia. As açőes foram quase sempre ruidosas, como na busca de vaga no Conselho de Segurança das Naçőes Unidas e nas tentativas de interferir em questőes internacionais de grande apelo. Ora, num processo de integraçăo como o do Mercosul, cuja deplorável lacuna de espaços institucionais próprios representa convite ŕ chamada "diplomacia presidencial" (MALAMUD, 2005), um perfil de governo como o de Lula haveria de significar, além de grande visibilidade internacional, o fortalecimento da liderança regional do Brasil também na esfera política.

Todavia, a "ascensăo" internacional derivada desse estilo de política externa năo incorporou todo o Cone Sul. A rigor, "se a medida do sucesso da estratégia regional do Brasil é a criaçăo de um bloco regional com significativo grau de coesăo interna e capacidade para aumentar o poder da regiăo no mundo, cabem poucas dúvidas de que a estratégia falhou" (HURRELL, 2008, p. 55). É que o "ativismo dos anos Lula foi excessivamente personalista e voluntarista, para que um impacto institucional pudesse ocorrer (...)" (ibid). Além disso, há registros na América Latina de "numerosos exemplos de resistęncia ao papel do Brasil (...)" (ibid.), posiçőes nutridas inclusive pelas apreensőes ligadas ao aumento do poder bélico do país (ARIAS, 2009).

Que o início de um novo governo no Brasil, com o admitido interesse estratégico na América Latina e sobretudo no Cone Sul - sugerido pela escolha da Argentina como primeiro destino estrangeiro da nova presidente, em janeiro de 2011 -, possa resgatar os princípios fundadores do Mercosul quanto a uma melhor inserçăo internacional de toda a regiăo. O patrimônio de relaçőes já acumulado é considerável. Mas é preciso torná-lo objeto de uma adequada e profícua valorizaçăo.

Referęncias

ADACHI, V. (1999). Empresas trocam Argentina por Brasil. Folha de S. Paulo, p. 2-10, dez.

ADACHI, V. (2000a). Máxi faz Córdoba viver a sua pior crise. Folha de S. Paulo, p. 2-6, 23 jan.

ADACHI, V. (2000b). Argentina retalia com guerra fiscal. Folha de S. Paulo, p. 2-5, 7 mar.

ALMEIDA, H.; ALBERTO Jr., C.; GONZALEZ, N.; KOMATSU, A. (1997). Uma disputa ferrenha pelos carros do Mercosul. Gazeta Mercantil Latino-Americana, p. 1 e 15-18, 3 a 9 mar.

AN ECONOMIC superpower, and now oil too. (2008). The Economist, Apr. 17th. Obtido: www.economist.com/node/11052873 Acesso: 20/7/2008.

ARBIX, G. (2002). Políticas do desperdício e assimetria entre público e privado na indústria automobilística. Revista Brasileira de Cięncias Sociais, v. 17, n. 48, p. 109-129.

ARIAS, Juan. (2009). La revolución de Brasil en la industria militar. El País, s/p, 23 mar. Obtido: www.elpais.com/articulo/internacional/revolucion/Brasil/industria/militar/elpepuint/20090323elpepuint_5/Tes Acesso: 10/7/2009.

BARROS, G. (2009). Brasil perde espaço para China na Argentina. Folha de S. Paulo, p. B2, 28 jun.

BARROS, L. C. M. de. (2001). O Brasil, a vaca louca e a Alça. Folha de S. Paulo, p. B2, 9 fev.

BEKERMAN, M.; MONTAGU, H. (2009). Impacto dos fatores macro e microeconômicos nas relaçőes comerciais. O caso da Argentina e do Brasil. Contexto Internacional, v. 31, n. 1, p. 115-158, jan.-abr.

BENSON, T. (2004). Corporations in Brazil shed stay-at-home tradition. The New York Times, Dec. 10. Obtido: www.nytimes.com/2004/12/10/business/worldbusiness/10brazil.html Acesso: 5/1/2005.

BOUZAS, R. (2009). La Argentina, Brasil y el desafío de encontrar el rumbo perdido. La Nación, s/p, 11 oct. Obtido: www.lanacion.com.ar/nota.asp?nota_id=1184736. Acesso: jul. 2010.

BURGES, S. W. (2006). Without sticks or carrots: Brazilian leadership in South America during the Cardoso Era, 1992-2003. Bulletin of Latin American Research, v. 25, n. 1, p. 23-42.

BYÉ, M. (1958). Localisation de l'investissement et Communauté Economique Europeenne. Revue Economique, v. 9, n. 2, p. 188-212.

CANDEAS, A. W. (2005). Relaçőes Brasil-Argentina: uma análise dos avanços e recuos. Revista Brasileira de Política Internacional, v. 48, n. 1, p. 178-213.

CEPAL. (2000a). Anuario Estadístico de América Latina y el Caribe 1999. Santiago de Chile: CEPAL.

CEPAL. (2000b). La inversión extranjera en América Latina y el Caribe - Informe 1999. Santiago de Chile: CEPAL.

CEPAL. (2002). Anuario Estadístico de América Latina y el Caribe 2001. Santiago de Chile: CEPAL.

CEPAL. (2006). La inversión extranjera en América Latina y el Caribe - Informe 2005. Santiago de Chile: CEPAL.

CEPAL. (2010a). Anuario Estadístico de América Latina y el Caribe 2009. Santiago de Chile: CEPAL.

CEPAL. (2010b). La inversión extranjera en América Latina y el Caribe - Informe 2009. Santiago de Chile: CEPAL.

CEPAL. (2010c). A hora da igualdade: brechas por fechar, caminhos por abrir. Brasília: CEPAL, maio.

CHUDNOVSKY, D.; PORTA, F.; LÓPEZ, A.; CHIDIAK, M. (1996). Los limites de la apertura: liberalización, reestructuration productiva y medio ambiente. Buenos Aires: Alianza.

DIANNI, C. (2006). Mercosul fecha novo acordo automotivo. Folha de S. Paulo, p. B6, 24 jun.

FÁBRICAS recorrem ŕ Argentina. (2008). Diário Catarinense, p 15, 19 maio.

FERRARESE, L. (1999). Fuera de juego. La Nación, p. 1 e 4, 28 nov. (Economía & Negocios).

FERRER, A. (2000). América do Sul - articulaçăo Mercosul e Comunidade Andina. SEMINÁRIO SOBRE A AMÉRICA DO SUL: A ORGANIZAÇĂO DO ESPAÇO SUL-AMERICANO: SEU SIGNIFICADO POLÍTICO E ECONÔMICO. V. 2. Brasília: IEPES, IRBr, IPEA, BID, p. 205-234.

GIAMBIAGI, F.; MARKWALD, R. (2002). A estratégia de inserçăo do Brasil na economia mundial: Mercosul ou Lonely Runner. Ensaios BNDES, n. 14, Rio de Janeiro, maio.

GIERSCH, H. (1949-1950). Economic union between nations and the location of industries. The Review of Economic Studies, v. XVII, p. 87-97.

GIGLIANI, G.; JUNCAL, S. (2007). La actual fase industrial argentina y los limites del modelo. Revista da Sociedade Brasileira de Economia Política, n. 20, p. 7-24, jun.

GUIMARĂES, T. (2009a). Argentina amplia açăo protecionista. Folha de S. Paulo, p. B7, 16 abr.

GUIMARĂES, T. (2009b). Lula se queixa ŕ Argentina de queda nas exportaçőes. Folha de S. Paulo, p. B5, 25 jul.

HUMPHREY, J.; MEMEDOVIC, O. (2003). The global automotive industry value chain: what prospects for upgrading by developing countries. Vienna, United Nations Industrial Development Organization.

HURRELL, A. (1995). Regionalism in theoretical perspective. In: FAWCETT, L.; HURRELL, A. (Eds.). Regionalism in World politics: regional organization and international order. Oxford: Oxford University Press, p. 37-73.

HURRELL, A. (2008). Lula's Brazil: a rising power, but going where? Current History, p. 51-57, Feb.

KRAKOWIAK, F. (2004). Cambio de… Página/12, s/p, 26 Dic. (Cash). Obtido: www.pagina12.com.ar Acesso: jul 2010.

KRUGMAN, P. (1991). Geography and trade. Cambridge, Leuven: The MIT, Leuven University.

KRUGMAN, P.; VENABLES, A. J. (1990). Integration and the competitiveness of peripheral industry. In: BLISS, C.; MACEDO, J. B. de (Orgs.). Unity with diversity in the European economy: the Community's Southern frontier. Cambridge: Cambridge University Press, p. 56-75.

LAPLANE, M. F.; SARTI, F. (1997). Investimento direto estrangeiro e a retomada do crescimento sustentado nos anos 90. Economia e Sociedade, n. 8, p. 143-181, jun.

LAPLANE, M. F.; SARTI, F. (2000). Profit strategies in Mercosur: adaptability to changing conditions as a key factor for competition in unstable markets. Actes du GERPISA, n. 29, p. 10-20, Avr.

MALAMUD, A. (2005). Presidential diplomacy and the institutional underpinnings of Mercosur. Latin American Research Review, v. 40, n. 1, p. 138-164, Feb.

MARKWALD, R. A. (2005). Política externa comercial do Governo Lula: o caso do Mercosul. Latin American Trade Network, Brief n. 22, Abr.

PFEIFER, I. (2001). Montadoras trocam a Argentina pelo Brasil. Gazeta Mercantil, p. C-1, 21 maio.

PORTO, P. C. de S. (2000). Economic integration and regional development: the impact of Mercosul in Brazil's regions. XXVIII ENCONTRO NACIONAL DE ECONOMIA, dez., Campinas, ANPEC. Anais… (CD ROM).

PUGA, D.; VENABLES, A. J. (1998). Trading arrangements and industrial development. The World Bank Economic Review, v. 12, n. 2, p. 221-249.

SANGUINETTI, P.; TRAISTARU, I.; MARTINCUS, C. V. (2004). South-South preferential trade agreements and manufacturing production patterns: evidence from MERCOSUR. Conference Paper, n. 03p191, European Regional Science Association, August. Obtido em: <//ideas.repec.org/p/wiw/wiwrsa/>. Acesso em: 20/01/2011.

SIMONETTI, F. (2006). Brasilgentina. Página/12, s/p, 23 Abr. Obtido: www.pagina12.com.ar Acesso: jul. 2010.

TRAISTARU, I.; MARTINCUS, C. V. (2003). Determinants of manufacturing concentration patterns in Mercosur. Conference Paper, n. 04/PDF/609.pdf, European Regional Science Association. Obtido em: //idéias.repec.org/p/wiw/wiwrsa/ Acesso em: 20/01/2011.

TRATADO para a Constituiçăo de um Mercado Comum entre a República Argentina, a República Federativa do Brasil, a República do Paraguai e a República Oriental do Uruguai. (1991). Assunción, 26 mar.

VENABLES, A. J. (2003). Winners and losers from regional integration agreements. The Economic Journal, v. 113, p. 747-761, Oct.

WOOD, Z. (2008). Brazil: giant of a new economic world order. The Observer, May 25, 2008. Obtido: www.guardian.co.uk/business/2008/may/25/globaleconomy.brazil Acesso: 29/5/2008.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}